Kutxabank ha alcanzado un beneficio de 385,2 millones de euros en el tercer trimestre

La actividad comercial y el negocio típico bancario han tirado de los ingresos ‘core’

- Estrategia Empresarial

- 26-Octubre-2023

Foto: Kutxabank

El Grupo Kutxabank ha cerrado el tercer trimestre de 2023 con un beneficio neto de 385,2 millones de euros, un 53,8% más que en el mismo periodo de 2022.

El resultado se ha obtenido en un escenario macroeconómico marcado por la elevada inflación y el consecuente crecimiento de los tipos de interés, que están motivando una disminución significativa del ahorro y la desaceleración de la demanda de crédito e inversión.

El dinamismo de la economía ha experimentado cierta moderación y las previsiones de crecimiento de los dos próximos ejercicios se han revisado ligeramente a la baja, debido principalmente al peor desempeño previsto para la actividad y al encarecimiento de la energía.

Si bien el BCE ha desacelerado el endurecimiento de la política monetaria, los tipos han mantenido su escalada alcista. Esta circunstancia no ha afectado de forma muy significativa en el empeoramiento de la morosidad bancaria, aunque el encarecimiento de la financiación está impactando de forma negativa en el volumen del nuevo crédito solicitado a las entidades financieras.

Además, el desempeño de Kutxabank ha sido reconocido en las pruebas de resistencia de la EBA, en las que ha sido considerado el primer banco del sistema financiero español en términos de solvencia y apalancamiento dentro del escenario más adverso.

Al igual que durante todo el ejercicio, los resultados de Kutxabank se han basado en la evolución de la actividad comercial y del negocio típico bancario, que ha crecido un 44%, impulsado principalmente por el margen de intereses.

La pujanza de la actividad comercial, con subidas generalizadas en la contratación de los productos y servicios, arroja una comparativa favorable para Kutxabank frente al sector financiero. La nueva producción de hipotecas, de préstamos al consumo y de financiación a empresas se sitúa por encima de las medias del sector, y superan incluso las previsiones del propio banco.

En recursos fuera de balance, Kutxabank ha continuado incrementando sus cuotas de mercado, y ha sido la cuarta entidad con mayores suscripciones netas, al captar el 13% del total de entradas netas en el mercado.

El Grupo ha continuado mejorando su modelo de banca digital y de aproximación a clientes. Las ventas digitales han crecido en los principales productos durante los nueve primeros meses, con un incremento notable con respecto al mismo periodo del ejercicio anterior, debido a la mayor disponibilidad de soluciones digitales. La contratación de productos y servicios a través de los canales digitales se ha situado en el 46% del total de operaciones, y el porcentaje de clientes que son usuarios digitales es ya del 62%.

Los recursos fuera de balance ganan cuota de mercado

Los recursos de clientes administrados por Kutxabank han continuado creciendo hasta el 7,8%, impulsados por los recursos fuera de balance y la fuerte captación de la banca mayorista. De esta forma, ha alcanzado los 77.935 millones de euros, con crecimientos del 25% en fondos de inversión, del 12% en ahorro a plazo y planes de ahorro, y del 7% en productos de previsión.

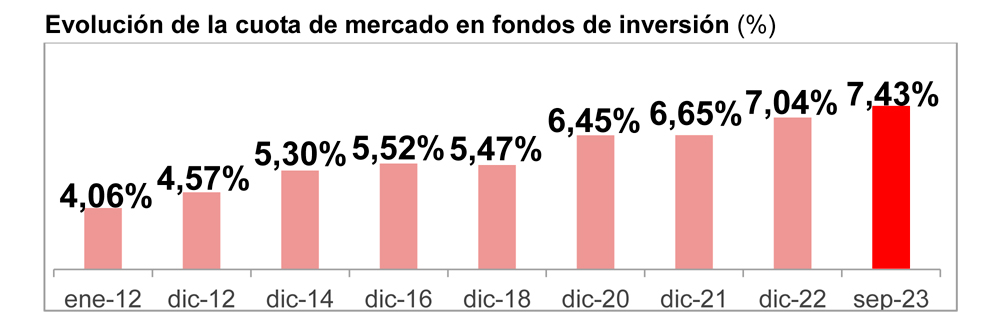

A lo largo de todo el año el Grupo Kutxabank se ha mantenido en los puestos de cabeza en captación de fondos de inversión. Hasta el tercer trimestre ha sido la cuarta entidad con mayores suscripciones netas, ya que ha captado un total de 2.546 millones de euros, lo que supone el 13% del total de las nuevas entradas del mercado.

El Grupo es un referente en el acompañamiento financiero a clientes, con las carteras delegadas y productos como los fondos horizonte, especialmente atractivos para clientes ahorradores en entornos de subida de tipos, lo que le ha permitido continuar mejorando su cuota en el mercado de fondos de inversión.

Kutxabank cuenta en la actualidad con cerca de 25.000 millones de euros gestionados en fondos de inversión y carteras delegadas, y mantiene una cuota de mercado del 7,43%, 39 puntos básicos mejor que en diciembre de 2022.

El negocio hipotecario gana terreno

La subida de tipos de interés está afectando a la evolución del crédito, que se ha contraído. A pesar de ello, la inversión crediticia de Kutxabank se ha mantenido estable por encima de los 47.000 millones, logrando mejorar las previsiones del propio banco.

La estabilidad se ha logrado en buena medida por crecimiento registrado en el segmento de banca mayorista, es decir, en el crédito canalizado a empresas e instituciones.

La mejora que viene registrando en los últimos trimestres la actividad financiadora de las necesidades de las empresas se ha confirmado al suscribirse 3.518 millones de euros en nuevas formalizaciones en los nueve primeros meses, con un destacado crecimiento del 17% en el saldo de la financiación destinada a empresas y corporaciones de mayor tamaño.

Los préstamos destinados a comprar viviendas también han registrado una mejor evolución que la media del mercado. En el caso de los hipotecarios, Kutxabank ha ganado terreno en un mercado fuertemente condicionado por la subida de los tipos y la consiguiente caída en la formalización de operaciones.

Kutxabank ha destinado hasta septiembre un total de 2.524 millones de euros a nuevos préstamos hipotecarios, por encima de las previsiones de la entidad. Cabe destacar que el saldo de las nuevas formalizaciones del tercer trimestre (julio a septiembre) se sitúa muy por encima –un 59%– de la financiación formalizada en 2022 en el mismo periodo.

Los préstamos al consumo, por su parte, han crecido un 10%, y un 60% en el Crédito Comercio, lo que refleja la pujanza de la facturación del sector comercial.

Kutxabank Seguros ha distribuido durante 2023 cerca de 89.000 nuevas pólizas. Han sido especialmente destacadas las evoluciones del seguro auto, cuyas ventas se han incrementado un 14%, y del seguro de salud, al crecer un 84%. La producción de los seguros de empresas se ha elevado un 19% y un 6% el Multirriesgo Hogar.

El stock de pólizas de Kutxabank Seguros alcanza los 925.000 y esta actividad ha aportado en este periodo un total de 125 millones de euros de ingresos a la cuenta de resultados del Grupo.

Cuenta de resultados

Todos los principales márgenes de la cuenta de resultados han evolucionado de forma favorable.

Destacan los ingresos ‘Core’ del negocio bancario, que han registrado un crecimiento del 44% hasta superar los 1.300 millones de euros, impulsados principalmente por el Margen de Intereses, que se ha situado por encima de los 836 millones de euros.

La aportación recurrente de la cartera de participadas, principalmente vía cobro de dividendos y de la contribución de las asociadas, se ha situado en los 83 millones de euros.

En consecuencia, el Margen Bruto ha sido de 1.295,8 millones de euros.

Kutxabank ha continuado realizando un esfuerzo importante para mejorar su eficiencia y contener los gastos de explotación, a la vez que ha continuado reforzando sus provisiones.

Los gastos de explotación se han incrementado casi un 7% con respecto al año pasado, fundamentalmente por la subida en los gastos de personal y la aceleración del proceso de digitalización. El Margen de Explotación se ha situado en 809,8 millones de euros, un 65% más que en 2022.

En línea con la gestión de máxima prudencia que desarrolla el Grupo, se ha mantenido el exigente nivel de saneamientos de la cartera crediticia y de otros activos, partida a la que se han destinado 275,1 millones de euros.

Kutxabank ha obtenido un resultado de 385,2 millones, un 53,8% más, tras haber satisfecho impuestos, tasas y gravámenes por más de 250 millones.

Indicadores clave

Kutxabank continúa manteniendo la ratio de morosidad más baja de todo el sector financiero, con una diferencia de 207 puntos básicos con respecto a la media. El índice era del 1,4% al final del mes de septiembre.

La sólida generación de ingresos recurrentes, junto con la evolución de los gastos, han llevado a importantes avances en los indicadores de rentabilidad. Así, el ROTE se situaría en el 8,5%, el ROA en un 0,7% y, excluido el ROF y el impacto del impuesto a la banca, la ratio de eficiencia se situaría en el 39,1%.

Kutxabank mantiene su sólida posición en solvencia, con una ratio CET1 fully loaded del 17,5%, tras mejorar este índice en 28 puntos básicos durante este periodo.