Las empresas mantienen una visión negativa con respecto a la evolución de la economía de cara al primer trimestre de 2024

Estudio de Confianza Empresarial respecto al 1er trimestre de 2024 elaborado por el Departamento de Estudios de Laboral Kutxa

- Estrategia Empresarial

- 14-Diciembre-2023

Foto: Laboral Kutxa

La encuesta de Confianza Empresarial de Laboral Kutxa a empresas de la Comunidad Autónoma con el objetivo de pulsar sus expectativas de cara al primer trimestre de 2024 muestra un entorno económico más pesimista que el trimestre anterior.

Concretamente, el 7,7% considera que mejorará con respecto al trimestre actual y el 46,8% considera que se mantendrá igual, por lo que el 45,5% considera que el entorno empeorará.

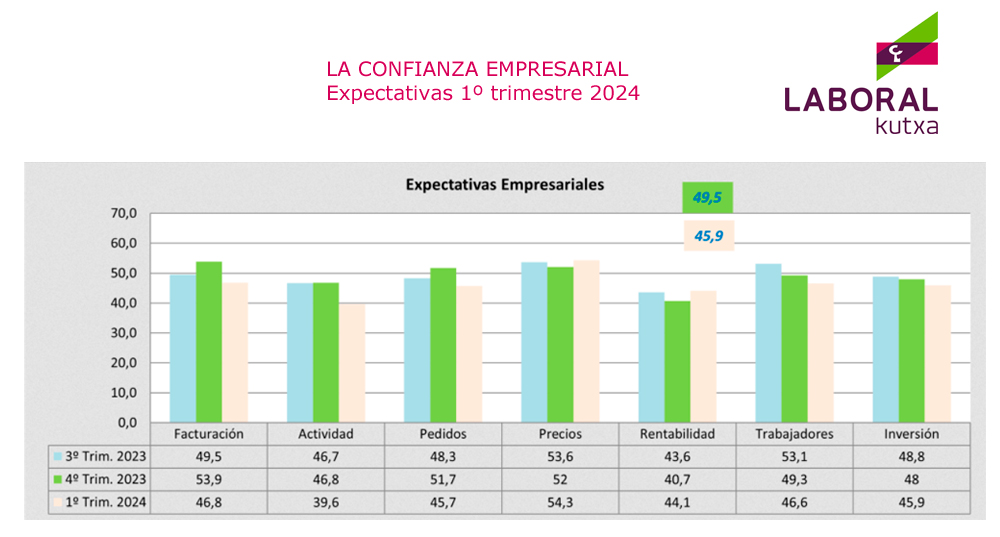

Las previsiones de las empresas en cuanto a facturación indican una visión algo más pesimista de cara al primer trimestre de 2024 con respecto al previo. Concretamente, el 18,9% de las empresas encuestadas consideran que la facturación mejorará; siendo el 55,9% las que estiman que será similar, frente al 25,2% que consideran que empeorará.

En cuanto a la actividad durante el primer trimestre de 2024, el 9,9% considera que ésta mejorará frente a un 30,6% que espera que empeorará. El restante 59,5% de la muestra cree que la actividad se mantendrá igual.

La duda que surge inmediatamente es el comportamiento de las claves sobre las que se sustentan las expectativas de facturación y actividad, es decir, las cantidades vendidas y los precios. En este sentido, los resultados apuntan a una caída de los pedidos y una subida de los precios. Tal y como podemos ver en la figura que se presenta a continuación, el 16,2% de los encuestados esperan que el volumen de pedidos se incremente y el 24,8% que empeore, frente al 59,0% que piensan que será similar al trimestre actual.

Así mismo, en relación a los precios los resultados se reparten principalmente entre el 21,6% que consideran que serán superiores y el 65,3% que estiman estabilidad en los mismos.

La opinión acerca de las expectativas de la rentabilidad de las operaciones acumula el 86,5% de las respuestas en el valor “inferior”e “igual” y un 13,5% espera obtener rendimientos superiores.

Los datos analizados hasta el momento ofrecen un panorama más negativo que el trimestre previo, y tal como veremos a continuación parece que las empresas no relanzan los planes de inversión.

En relación al volumen de inversión, el 10,8% de las empresas consideran que se incrementará durante el primer trimestre de 2024 y el 18,9% cree que disminuirá. Por tanto, el 70,3% de los encuestados piensa que se mantendrá.

Finalmente, el 81,5% de las empresas consideran que el empleo se mantendrá, frente al 5,9% cuyas expectativas pasan por incrementar la plantilla y el 12,6% que se inclinan justamente por lo contrario.

Si agregamos los indicadores anteriores (exceptuando la opinión acerca del entorno) ponderándolos para obtener el valor del Índice de Confianza, el resultado es 45,9.Ello implica un valor inferior al del trimestre anterior (49,5). Así, las empresas mantienen una visión negativa con respecto a la evolución de la economía de cara al primer trimestre de 2024. El valor del índice por debajo de 50 indica contracción de la actividad, y es similar a los valores obtenidos para otros ámbitos geográficos de interés como España (dato noviembre: 46,3) o la propia Zona Euro (dato noviembre: 44,2).

Para finalizar presentamos a continuación los resultados a otras cuestiones planteadas en la encuesta y que no forman parte del índice explicado previamente. En relación a la evolución de las exportaciones a lo largo del último año, el 16,3% de los encuestados opina que han mejorado y es el 32,6% el que refleja un empeoramiento, quedando en un 51,2% aquéllos que indican que se mantienen las ventas en el exterior.

En cuanto al porcentaje de ventas destinado a innovación o iniciativas de I+D a lo largo del último año el 83,8% de los encuestados se sitúa en valores mínimos, entre un 0% y un 1%, frente al 4,5% que destina más de un 5%.

El plazo de cobro a clientes se ha mantenido igual a lo largo del último año para el 78,8% de los encuestados y se ha incrementado para el 16,2% de las empresas, quedando en un 5,0% aquéllas empresas que han visto reducido el plazo.

Para terminar, el 77,0% de los encuestados opina que el acceso a la financiación bancaria se ha mantenido igual a lo largo del último año. El resto de empresasse reparten entre el 5,9% que considera que ha mejorado y el 17,1% que opina lo contrario.

Dada la relevancia de los Fondos Next Generationde cara a la regeneración del tejido industrial, en la presente encuesta se han incorporado dos preguntas adicionales. Una relativa al conocimiento de los mismos y otra al acceso por parte del tejido encuestado. El 72,9% de las empresas conoce el plan y sólo el 17,1% ha accedido a fondos.